Если Вы хотите бесплатно получать ежедневную рассылку новостей ИА «PenzaNews» по электронной почте, пожалуйста, отправьте со своего e-mail на адрес info@penzanews.ru письмо с темой «Подписка».

Отправляя письмо, Вы даете согласие на обработку персональных данных и соглашаетесь с Политикой конфиденциальности.

Пенза, 31 июля 2018. PenzaNews. Существует довольно много вариантов, куда можно вложить свои сбережения. Среди них и традиционные — например, вклад в банке, и «экзотические» наподобие криптовалюты, и интересные, но нередко обделенные вниманием — в частности, инвестиции в паевые инвестиционные фонды (ПИФ). Но на какой пассивный доход можно рассчитывать? Попробуем разобраться.

Сразу отметим, что мы не будем рассматривать хранение денег дома, потому что с каждым годом сумма фактически обесценивается на уровень инфляции. К тому же есть риск вообще потерять все свои сбережения в результате кражи, пожара или потопа. Да и доход от денег «под матрасом» получить просто невозможно: сколько положили, столько и возьмете.

Также не берем в расчет способы, требующие либо больших инвестиций как при покупке недвижимости, либо сопряженные с очень высоким риском как при приобретении криптовалюты с постоянно скачущим курсом. Кстати, их правовой статус в России пока находится в стадии обсуждения.

Вклад в банке

Вряд ли кто-то будет спорить с тем, что вклад — это, пожалуй, самый распространенный инструмент. Они бывают срочные, то есть открытые на определенный период от нескольких месяцев до нескольких лет, и бессрочные. По первым ставка варьируется в зависимости от того, как долго, какую сумму и в какой валюте вы готовы оставить. Как правило, вклады на определенный срок выгоднее, чем бессрочные, однако, снимая со счета деньги до окончания оговоренного периода, можно потерять накопленные начисления. Все зависит от условий.

Вклады физических лиц и индивидуальных предпринимателей защищены системой страхования вкладов. То есть если у банка отзовут лицензию, то вкладчики получат компенсацию в размере суммы депозита и начисленных процентов, но не более 1,4 млн. рублей. Так что если объем средств, которыми вы располагаете, превышает названный, лучше разместить вклады в разных банках.

Кредитно-финансовые учреждения при формировании линейки вкладов и других продуктов ориентируются на ключевую ставку Центрального банка РФ. 15 июня 2018 года совет директоров Банка России принял решение сохранить ее на уровне 7,25% годовых. Также нужно учитывать, что с вкладов под высокий процент взимается налог. Существенный плюс — то, что доходность стабильна и известна заранее.

Акции и облигации

Стать акционером компании может любой человек, который купит ее акции. Чтобы совершать сделки на бирже вам понадобится брокер. Он предоставляет услуги по покупке и продаже акций за небольшой процент от сделки. Доход от этого вложения можно условно разделить на два типа — это получение дивидендов, то есть часть прибыли, которая подлежит распределению между акционерами, и покупка акций с целью последующей перепродажи по рыночной стоимости на выгодных условиях.

Игра на бирже — это всегда риск: можно как получить высокий доход, так и вовсе обесценить свои вложения. Представим, что вы купили 100 акций по цене 500 рублей каждая и ожидали, что они через год вырастут вдвое. В случае их продажи на пике вы смогли бы получить 100% прибыли. Однако публикация отчета о финансовой деятельности компании и целый ряд негативных новостей на эту тему в СМИ подпортили все ваши планы. Рынок отреагировал падением. В итоге через год те же самые акции можно продать только за 250 рублей. Если вы принимаете решение избавиться от них, то окажетесь в минусе на половину ранее вложенной суммы. В противном случае останется только ждать, когда цена акций вновь повысится до 500 рублей, чтобы вы вышли хотя бы в ноль. При этом время уже упущено. За год хранения тех же средств в банке вы получили бы пусть и небольшой, но все же доход.

Облигации, как и акции, те же ценные бумаги, которые обращаются на бирже, только долговые. По сути, вы занимаете компании, а она за это обязуется платить фиксированный процент. У большинства рублевых облигаций номинал составляет 1 тыс. рублей. Как правило, этот вид ценных бумаг позволяет получить немного более высокий доход, чем при размещении средств на депозите. Можно каждый обозначенный период (например, раз в полгода) получать фиксированное вознаграждение, а в конце срока обращения ценной бумаги — вернуть изначально вложенную сумму. Поскольку облигации торгуются на бирже, их также можно продать по рыночной цене. При этом на бирже могут давать за нее как больше номинальной стоимости (тогда продавать, конечно, выгодно), так и меньше.

Инвестиционные продукты

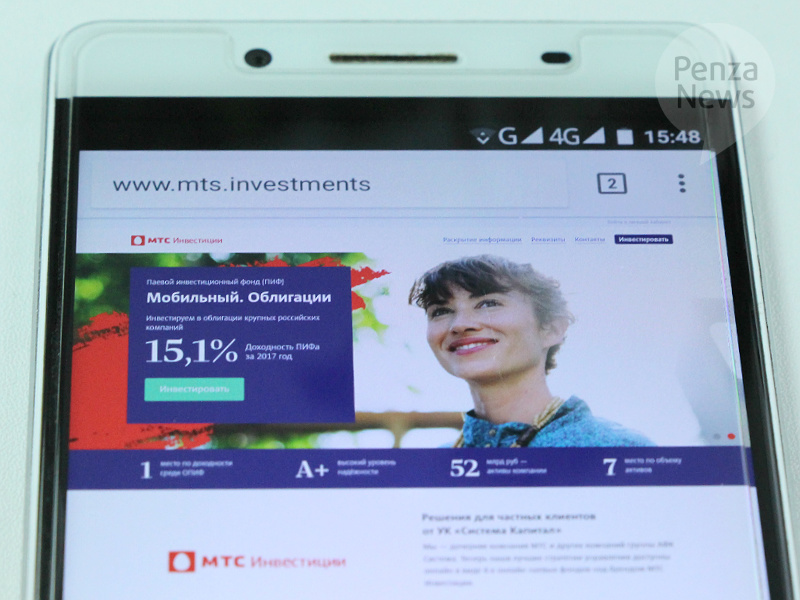

Чтобы разобраться во всех тонкостях биржевой игры самостоятельно, потребуется достаточно много времени — как минимум важно определить, насколько вы готовы рисковать ради потенциально более высокого дохода и понять, оправдан ли этот риск в каждом конкретном случае. Имеют значение и другие факторы — валюта, в которой вы собираетесь инвестировать; минимальный входной порог; надежность компании, чьи бумаги планируется приобрести. Если вы ощущаете, что собственных знаний для игры на бирже недостаточно, то можно воспользоваться одним из готовых продуктов — например, паевым инвестиционным фондом, разработанным совместно российским телеком-оператором МТС и УК «» под брендом «МТС Инвестиции». В этом случае средства пайщиков в облигации крупных российских компаний будут вкладывать опытные управляющие.

Клиенту паевого инвестиционного фонда не требуется специальных навыков, умений и времени на управление собственным портфелем ценных бумаг. Инвестор, которым может быть любое частное дееспособное лицо, покупает пай — долю в пакете облигаций, которым владеет ПИФ. Другими словами, он фактически получает свою часть в каждой ценной бумаге фонда. Вклады в ПИФы, как правило, прибыльнее, чем размещение средств под процент в банке, и безопаснее, чем самостоятельная игра на бирже.

Мы уже говорили о том, что будет с банковским вкладом, если у кредитно-финансового учреждения, в которое вложены деньги, вдруг отзовут лицензию. Имущество ПИФа же хранится в специализированном депозитарии — независимой организации, контролирующей законность сделок и соблюдение интересов пайщиков. Даже если фонд прекратит деятельность, клиенты получат сумму, рассчитанную по количеству паев.

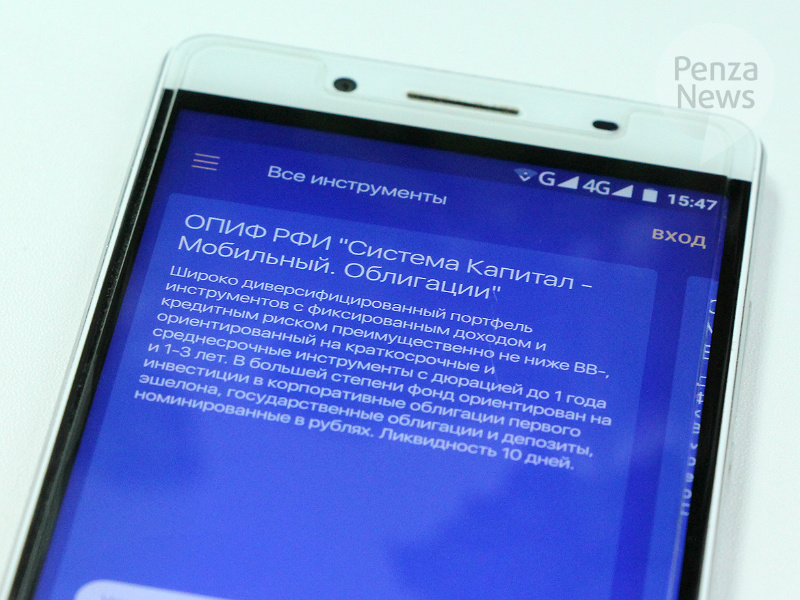

Розничным инвесторам доступны рублевые и валютные паевые инвестиционные фонды, содержащие в своих портфелях акции и облигации российских и иностранных компаний. В рамках «МТС Инвестиций» их четыре — с возможностью выбора базовой валюты и получения рублевой или валютной доходности как от акций, так и от облигаций.

Они позволяют свободно пополнять и снимать средства без комиссий. Минимальная сумма инвестиций в ПИФы начинается от 100 рублей. Ежегодная комиссия управляющей компании составляет 0,75–1,25% от суммы чистых активов (брокеру же нужно платить за каждую операцию — будь то покупка или продажа, причем вне зависимости от того, принесла ли сделка прибыль или нет).

Как сообщается на «МТС Инвестиции», наибольшую доходность за 2017 год — 15,1% — показал ПИФ «Мобильный. Облигации».

Кстати говоря, такие продукты, специализирующиеся на инвестировании в облигации, ряд экспертов считают наиболее надежными. Фонд дополнительно повышает устойчивость этого инструмента, собирая пакет долговых обязательств сразу нескольких ведущих компаний из разных отраслей. Тем самым сводится к минимуму влияние рыночных неудач отдельной организации и даже целой сферы производства на доходность пакета облигаций в целом.

В качестве плюса «МТС Инвестиций», следует, пожалуй, назвать то, что вложить средства можно с помощью смартфона или планшета через мобильное приложение как для iOS, так и для Android.

Как видите, способов инвестиций немало. Главное — уделить их изучению достаточно внимания и времени, а перед принятием решения — обязательно оценить надежность того, кому вы собираетесь доверить свои сбережения, ведь деньги — дело серьезное.

Общество с ограниченной ответственностью «Управляющая компания «Система Капитал» (ООО УК «Система Капитал») зарегистрировано государственной регистрационной палатой при министерстве юстиции России 31 октября 2000 года.

Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами №045-13853-001000 выдана Центральным Банком Российской Федерации 13 марта 2014 года. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Управляющий не обещает и не гарантирует получение какого-либо дохода, а также полного возврата ценных бумаг и (или) денежных средств, переданных в доверительное управление.

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00041 выдана ФКЦБ России 17 января 2001 года. Стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Правилами доверительного управления паевыми инвестиционными фондами могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и (или) скидки с расчетной стоимости инвестиционных паев при их погашении. Взимание надбавок и скидок уменьшает доходность инвестиций в инвестиционные паи паевого инвестиционного фонда.

Приобрести паи, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также с иными документами, предусмотренными федеральным законом от 29 ноября 2001 года №156-ФЗ «Об инвестиционных фондах» и нормативными правовыми актами в сфере финансовых рынков, можно по адресу: Россия, город Москва, улица Пречистенка, 17/9; телефонам: +7 (495) 228-15-05, +7 (800) 737-77-00, факсу: +7 (495) 228-01-12 (доб. 5656) с понедельника по четверг — с 9.30 до 18.30, в пятницу — с 9.30 до 17.30; на сайте управляющей компании «Система Капитал» ; в пунктах приема заявок на приобретение, погашение и обмен инвестиционных паев агента по выдаче, погашению и обмену инвестиционных паев фондов. Список пунктов приема заявок размещен на сайте УК «Система Капитал». Информация, связанная с деятельностью управляющей компании, раскрывается на сайте , а также публикуется в «Приложении к Вестнику ФСФР».

«МТС Инвестиции» – объект авторского права ПАО «МТС», используемый ООО УК «Система Капитал» на основе лицензионного договора при предложении физическим лицам услуг в рамках деятельности по управлению паевыми инвестиционными фондами.

Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Система Капитал — Мобильный. Облигации» (сокращено — «Мобильный. Облигации»). Регистрационный номер — 3194, дата регистрации — 11 августа 2016 года, регистрирующий орган — Банк России.

Елена Борисова

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl+Enter